Identitätspreisverfahren

Das Identitätspreisverfahren ist eine Möglichkeit zur Bestimmung des Werts von Material. Hierbei wird darauf geachtet, dass jeder Artikel mit dem Preis berücksichtigt wird, zu dem er auch gekauft wurde.

Beispiel

Mithilfe dieses Verfahrens wollen Unternehmen herausfinden, wie viel ihr Material noch Wert ist und wie viel davon überhaupt noch vorhanden ist.

Angabe aus dem Schulbuch:

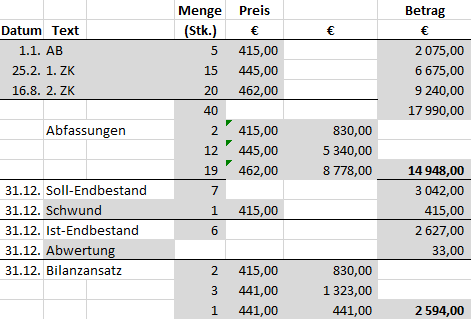

Die Ing. Manfred Kovacse.U. handelt mit Schrankmöbeln. Für den Artikel Schiebe-Türschrank P1000 ergeben sich folgende Werte:

1.1. Anfangsbestand 5 Stk. à €415,–

25.2. 1. Zukauf 15 Stk. à €445,–

16.8. 2. Zukauf 20 Stk. à €462,–

Abfassungen laut Lagerbuchführung:

vom Anfangsbestand 2Stk.

vom 1. Zukauf 12 Stk.

vom 2. Zukauf 19 Stk.

Ist-Endbestand laut Inventur:

vom Anfangsbestand 2 Stk.

vom 1. Zukauf 3 Stk.

vom 2. Zukauf 1 Stk.

Preis am Abschlussstichtag: €441,–pro Stk.

Zuerst wird ausgerechnet, wie viel der Anfangsbestand und die Zukäufe Wert sind. Von der Summe werden dann die Abfassungen abgezogen, wobei immer darauf geachtet wird, wie viel der jeweilige Artikel Wert war, woraus sich ein Soll-Endbestand von 7 Stück ergibt.

Der tatsächliche Bestand, der festgestellt wurde, beträgt aber nur 6 Stück. 1 Stück muss also als Schwund berücksichtigt werden. Schlussendlich wird noch abgewertet, da der Preis für einen der Artikel von 462€ auf 441€ gesunken ist.

104 Stück des Artikels im Wert von 2,45 pro Stück sind noch übrig. Nun wird der Unterschied zwischen AB und EB berechnet, der noch verbucht wird.