Bezugskalkulation

Im Rahmen des Unternehmensrechnung Unterrichts habe ich zwei verschiedene Arten der Bezugskalkulation kennengelernt, die ich Ihnen hier gerne einmal vorrechnen und erklären möchte.

Progressive Bezugskalkulation

Zweck der progressiven Bezugskalkulation ist es, den Einstandspreis eines Produktes basierend auf dem Rechnungspreis auszurechnen.

Der Elternverein möchte für die Schüler der dritten Jahrgänge bei der Büroexpert-Handels-GmbH 60 Stück Notebooks kaufen. Der Lieferant konnte als Schulsponsor gewonnen

werden und gewährt daher äußerst günstige Konditionen:

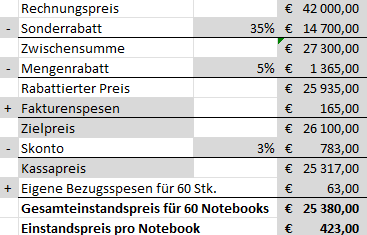

Listenpreis je Stück €700,–, 35% Sonderrabatt und

5% Mengenrabatt, Fakturenspesen €165,–, 3% Skonto; eigene

Bezugsspesen €63,–.

Da 60 Stück gebraucht werden, wird der Rechnungspreis von 700€ mal 60 gerechnet. Von der errechneten Summe werden 35% Sonderrabatt abgezogen, wovon wiederum 5% Mengenrabatt weg gerechnet werden. Die danach anfallenden Fakturenspesen müssen dazu kalkuliert werden, weshalb sie dem rabattierten Preis angerechnet werden. Der in Anspruch genommene Skonto von 3% wird noch berücksichtigt, abschließend werden noch die eigenen Bezugsspesen angerechnet.

Der Einstandspreis für 60 Notebooks beträgt 25.380€, für ein Stück 423€. Diese Ergebnisse werden dem Elternverein nun mitgeteilt, wodurch diese sich für oder gegen die Inanspruchnahme des Angebots entscheiden können.

Im Gegensatz zur progressiven Bezugskalkulation wird hier die maximal zulässige Höhe des Rechnungspreises basierend auf einer festen Vorstellung des Einstandspreises kalkuliert.

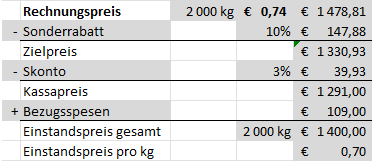

Die Konditorei Fürst benötigt zur Herstellung ihrer berühmten Fürstkugeln unter anderem auch Zucker. Dieser wird von einem österreichischen Großhändler bezogen. Es sollen 2.000 kg eingekauft werden, der Einstandspreis darf dabei €0,70 pro kg nicht überschreiten.

Der Lieferant gewährt 10 % Rabatt und 3 % Skonto; die eigenen Bezugsspesen betragen € 109,–.

Der gewünschte Einstandspreis von 0,70€ wird zuerst mit der insgesamten Menge (2000 kg) multipliziert, da schlussendlich der gesamte Rechnungspreis kalkuliert werden soll und auch Angaben wie die Höhe der Bezugsspesen für 2000 kg formuliert sind.

Von den 1.400€ Einstandspreis werden nun 109€ Bezugsspesen abgezogen, danach wird der Skonto von 3% dazu gerechnet. Hierbei muss man darauf achten, dass 1291€ nicht 100%, sondern 97% sind. Die Rechnung lautet also 1291/97*3. Das gleiche gilt für den Sonderrabatt, nur eben mit 10% statt mit 3%.

Der maximal akzeptable Rechnungspreis liegt bei 1478,81€ für 2000kg oder 0,74€ pro Stück. Diese Zahlen kann man nun als Anhaltspunkt für Verhandlungen mit Lieferanten verwenden.

Retrograde Bezugskalkulation